【参考案例】

某企业为增值税一般纳税人,2019年4月份,因员工出差共取得以下旅客运输服务发票:

(1)注明员工身份信息的航空客票行程单1张:票价1080元,民航发展基金50元,燃油附加费10元;

(2)注明员工身份信息的机场大巴票1张:票价20元;

(3)通过滴滴打车取得分类编码为“*运输服务*客运服务”增值税电子普通发票1张:发票上注明的金额156.83元,税额4.71元;

(4)注明员工身份信息的火车票1张:票价530元。

上述旅客运输服务发票,可以抵扣进项税额的均在所属期4月份抵扣进项税额。

分析:

飞机票可以抵扣的进项税额=(1080+10)÷(1+9%)×9%=90元,不含税价款=(1080+10)÷(1+9%)=1000元;

机场大巴票可以抵扣的进项税额=20÷(1+3%)×3%=0.58元,不含税价款=20÷(1+3%)=19.42元;

火车票可以抵扣的金额税额=530÷(1+9%)×9%=43.76元,不含税价款=530÷(1+9%)=486.24元;

滴滴打车费可以抵扣的进项税额=4.71元,不含税价款=156.83元 ;

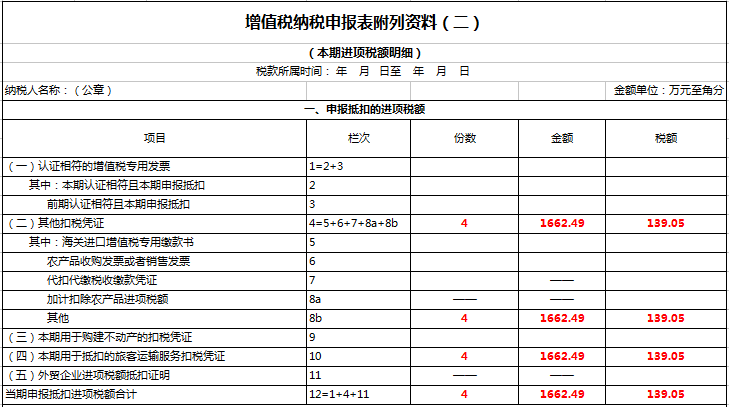

通过上述分析,旅客运输服务的发票份数为4,金额为1662.49元,税额为139.05元。

填写增值税申报表附表二,如图: