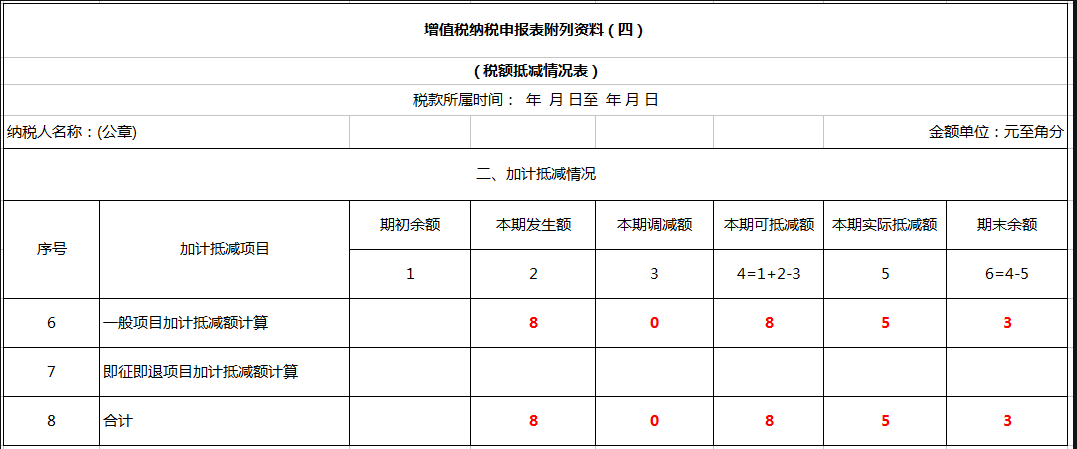

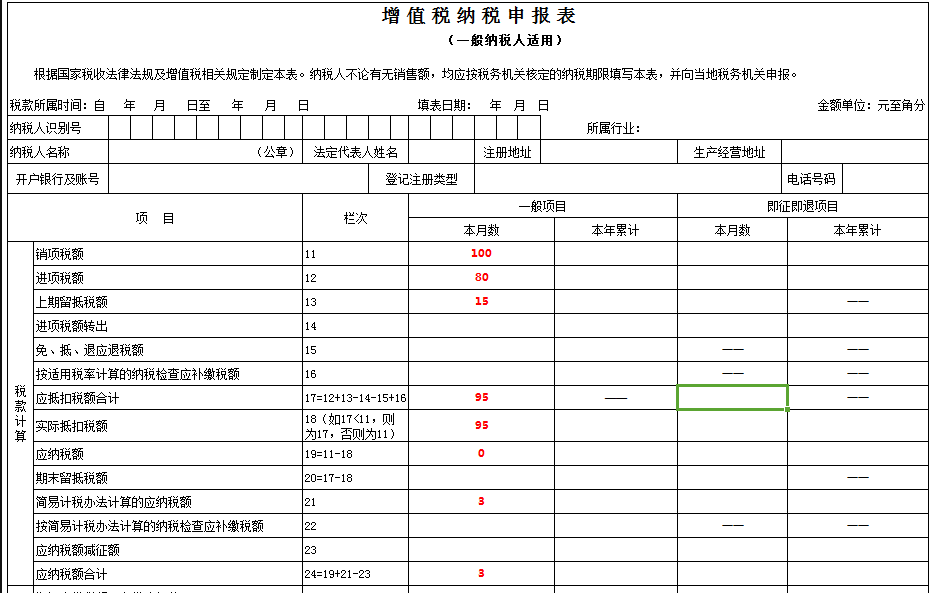

参考案例:

某增值税一般纳税人从事信息技术服务,执行企业会计准则,2019年4月3日提出《适用加计抵减政策的声明》并通过。2019年4月销项税额100万元,一般计税业务对应的进项税额80万元,期初留抵进项税额15万元。发生简易计税业务,应纳税额为3万元。无其他增值税业务。

当期可加计抵减额=80×10%=8万元

当期应纳税额=100-80-15=5万元,小于当期可加计抵扣额8万元,实际抵减金额5万元,另3万元留待下期抵减。

增值税申报表填写如下: