【案例】

2020年计提存货跌价准备10万元,对应的存货又售出一部分,转销存货跌价准备8万元。

分析:

①计提的存货跌价准备,需要填写主表第13行“资产减值损失”栏次及A105000表第33行“资产减值准备金”栏次。

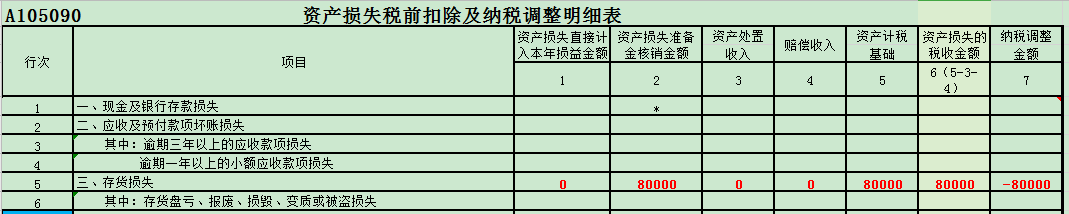

②销售的存货转销的存货跌价准备,通过A105090表第5行“三、存货损失”栏次进行纳税调整。

具体填写如下图: