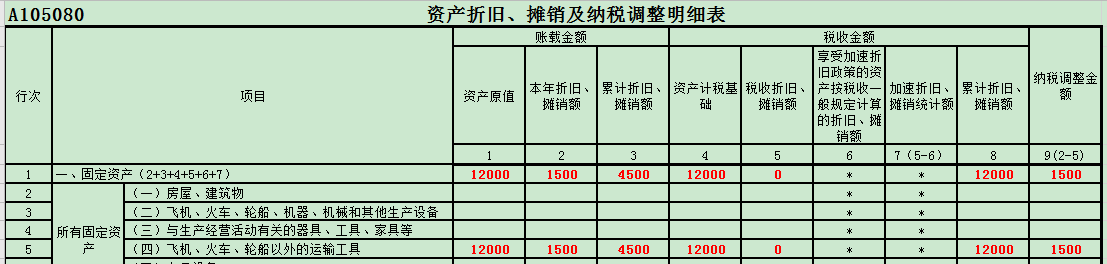

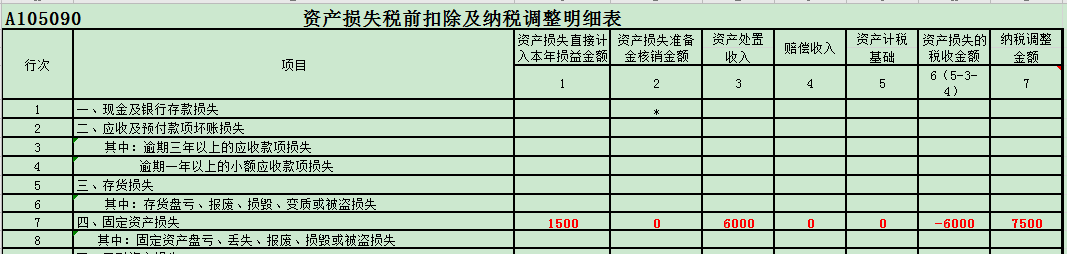

【案例】

2022年12月购入电动汽车12000元,于当月投入使用,假设会计上确定电动汽车折旧年限是4年,采用直线法计提折旧,不考虑净残值。2023年度汇算清缴时已经一次性扣除12000元,在2024年6月处置了该项资产,处置收入为6000元;处置前账上累计折旧金额为4500元,其中2024年计提折旧1500元,确认的处置净损失为1500元,假设该单位只有这一项固定资产,不考虑相关税费。

则申报2024年度汇算清缴时A105080、A105090报表填写如下: