【举例】

非海南地区一般企业,在2020年7月购入单价为120000元的汽车一辆,当月投入使用,会计上采用直线法4年计提折旧,不考虑净残值,税法上享受一次性扣除。下图是截止第二季度末A201020报表上数据。在申报第三季度报表时A201020报表如何填写?

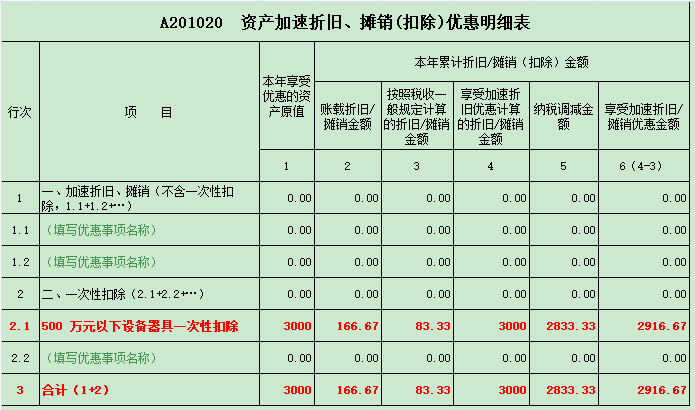

第二季度末A201020报表数据如下图:

分析:

在填报第三季度的A201020报表时,需要在第二季度数据的基础上,加上第三季度新增加的享受一次扣除的数据金额。各列次参考如下:

第1列“本年享受优惠的资产原值”:3000+120000=123000

第2列“账载折旧/摊销金额”:166.67+(120000/4/12×2)=5166.67

第3列“按照税收一般规定计算的折旧/摊销金额”:83.33+(120000/4/12)=2583.33

第4列“享受加速折旧优惠计算的折旧/摊销金额”:3000+120000=123000

第5列“纳税调减金额”:第4列减第2列=123000-5166.67=117833.33

第6列“享受加速折旧/摊销优惠金额”:第4列减第3列=123000-2583.33=120416.67

具体报表填写如下图: