举例:2020年4月购入一台3000元电脑当月投入使用,会计处理上采用直线法3年,不考虑净残值,税法享受一次性加速折旧扣除。(为了便于理解,这里假设只有这一项固定资产)

1、6月份申报二季度报表时,

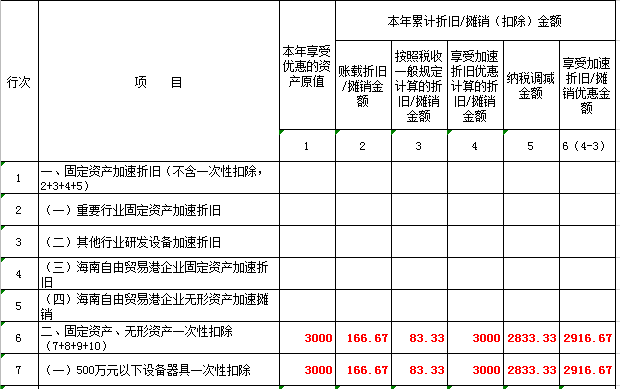

第二列会计折旧额填写的166.67(即:3000/36×2=166.67)

第三列一般规定折旧额填写一个月83.33(享受一次性扣除时,这里填写一个月的)

第四列加速折旧部分体现3000,并在当期进行了纳税调减。报表体现如下图

2、三季度申报时,会计折旧方法还在进行中,但税法已经折旧完毕,也就是符合“税法小于一般折旧”,三季度报表填写上期一样:

例如:第二列“账载折旧金额”填写同上期,填写166.67(注:不是3000/36×5哦)

说明:接下来申报四季度的企业所得税报表时,这台电脑都体现这个数据(注:如有新增其他固定资产享受加速折旧时,正常填写就可以;如果也属于第7行里面项目,则和这台电脑的数据合并后一起填写哦);

明年,因这台电脑已经享受过加速折旧了,明年会一直处于税法折旧(0)小于一般折旧(83.33),季报时就不体现,只有年度汇算清缴时填写啦~