主表和附表四填写位置参考如下:

主表:

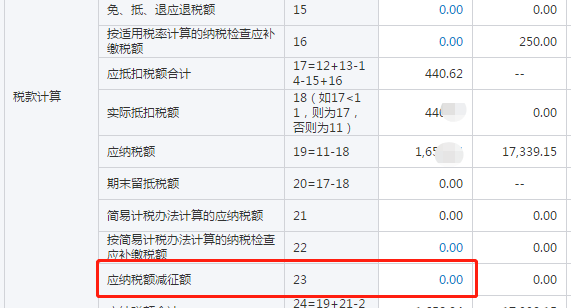

附表四:

减免表:

全额抵减的发票处理方法:

取得的专用发票:先进行认证,认证通过后,在申报软件“发票采集”→→“进项发票”(进项采集)→→“增值税专用发票”获取到,然后做进项税额转出,再填写申报表(进项税额转出填写具体行次请以当地税局要求为准哦);

取得的普通发票:无需采集发票,直接填写申报报表。

举例1:首次发生全额抵减费用680元,取得专用发票,已认证通过,当期的税款800元,填写步骤如下:

1、在“发票采集”处获取到,然后点击发票采集”→→“进项税额转出”中录入,具体转出行次请以当地税局为准哦;

2、附表四的“本期发生额”:填写本期的全额抵减数据680;

3、附表四的“本期实际抵减税额”:填写实际抵减的680;

4、主表23栏:手工填写附表四第4列的数据680;

5、《增值税减免税申报明细表》:减税性质代码跟名称选择“0001129914”,对应行次后面填写“本期发生额”及“本期实际抵减税额”,数据和附表四对应一样。

举例2:发生全额抵减费用680元,取得普通发票,当期的税款500元,填写步骤如下:

1、附表四的“本期发生额”:填写本期的全额抵减数据680;

2、附表四的“本期实际抵减税额”:填写实际抵减的500;

3、主表23栏:手工填写附表四第4列的数据500;

4、《增值税减免税申报明细表》:减税性质代码跟名称选择“0001129914”,对应行次后面填写“本期发生额”及“本期实际抵减税额”,数据和附表四对应一样。

没有抵减完剩下的180,生成到期末余额,下期结转到期初余额,有税款可以抵扣,填写附表四的第4列与主表23栏和明细表的第四列继续抵减;

举例3:发生全额抵减费用680元,取得普通发票,当期的税款0元,填写步骤如下:

1、附表四的“本期发生额”:填写本期的全额抵减数据680;

2、附表四的“本期实际抵减税额”:填写实际抵减的0;

4、《增值税减免税申报明细表》:减税性质代码跟名称选择“0001129914”,对应行次后面填写“本期发生额”及“本期实际抵减税额”,数据和附表四对应一样。

没有抵减的680,生成到期末余额,下期结转到期初余额,有税款可以抵扣,填写附表四的第4列与主表23栏和明细表的第四列继续抵减。