案例:

某企业2022年12月购入一辆汽车不含税金额48万,税法上享受一次性扣除,会计上按4年计提折旧。

2024年12月将车辆处置,处置收入25万,24年汇算清缴时:

分析如下

会计上净收益=25万-(48.万-12万-12万)=1万

税法上的净收益=25万-0=25万

税法上的净收益与会计上的净收益差额25万-1万=24万需调增(也可以理解为税法上还未来得及调增的折旧需要纳税调增)

会计上计提的折旧12万同时需要在A105080纳税调增。

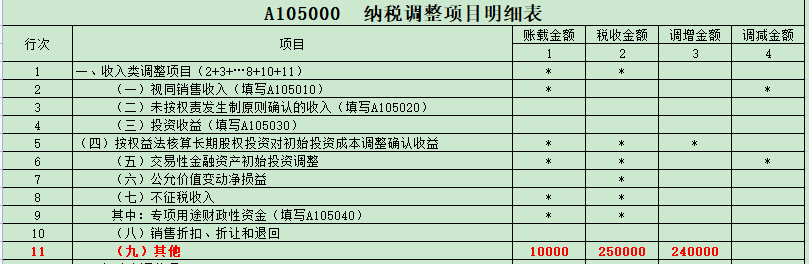

A105000表的填写如下图:

A105080表的填写如下图: