分析:

(1)销售商品、提供劳务收到的现金=营业收入+增值税的销项税额+(应收票据年初余额-应收票据年末余额)+(应收账款年初余额-应收账款年末余额)+(预收账款年末余额-预收账款年初余额)-当期计提的坏账准备±其他调整事项

=100000+(20000-50000)+(30000-10000)

=90000

(2)购买商品、接受劳务支付的现金=营业成本+增值税的进项税额+(存货年末余额-存货年初余额)+(应付账款年初余额-应付账款年末余额)+(应付票据年初余额-应付票据年末余额)+(预付账款年末余额-预付账款年初余额)-当期列入生产成本、制造费用的职工薪酬-当期列入生产成本、制造费用的折旧费+当期计提的减值准备±其他调整事项

=48000+12000+15000-6000

=69000

(3)支付给职工以及为职工支付的现金=应付职工薪酬年初余额+本期计入生产成本、制造费用、管理费用中职工薪酬-应付职工薪酬期末余额

=44000-9000

=35000

(4)支付其他与经营活动有关的现金=支付其他管理费用+支付的销售费用+支付的制造费用

=7000

(5)购建固定资产、无形资产和其他长期资产支付的现金:反映企业购买、建造固定资产、取得无形资产和其他长期资产所支付的现金(含增值税款等),以及用现金支付的应由在建工程和无形资产负担的职工薪酬。

=22000+16000+9000

=47000

(6)投资支付的现金:反映企业进行权益性投资(不包括取得子公司及其他营业单位)和债权性投资所支付的现金,包括企业取得的除现金等价物以外的交易性金融资产、持有至到期投资、长期股权投资而支付的现金,以及支付的佣金、手续费等交易费用。

=14500-300

=14200

(7)企业购买股票时实际支付的价款中包含的已宣告而尚未领取的现金股利,以及购买债券时支付的价款中包含的已到期尚未领取的债券利息,应在“支付的其他与投资活动有关的现金”项目中反映。

支付的其他与投资活动有关的现金=300

(8)吸收投资收到的现金:反映企业以发行股票等方式筹集资金实际收到的款项(发行收入减去支付的佣金等发行费用后的净额)。

=72000

(9)偿还债务支付的现金:反映企业偿还债务本金所支付的现金,包括偿还金融企业的借款本金、偿还债券本金等。

=60000

(10)分配股利、利润和偿付利息支付的现金:反映企业实际支付的现金股利、支付给其他投资单位的利润或用现金支付的借款利息、债券利息等。

=30000+6000

=36000

(11)支付其他与筹资活动有关的现金:反映企业除上述各项目外所支付的其他与筹资活动有关的现金流出,比如融资租入固定资产各期支付的租赁费、以分期付款方式购建的固定资产、无形资产各期支付的现金等。

=3000(发行债券时支付的审计费)

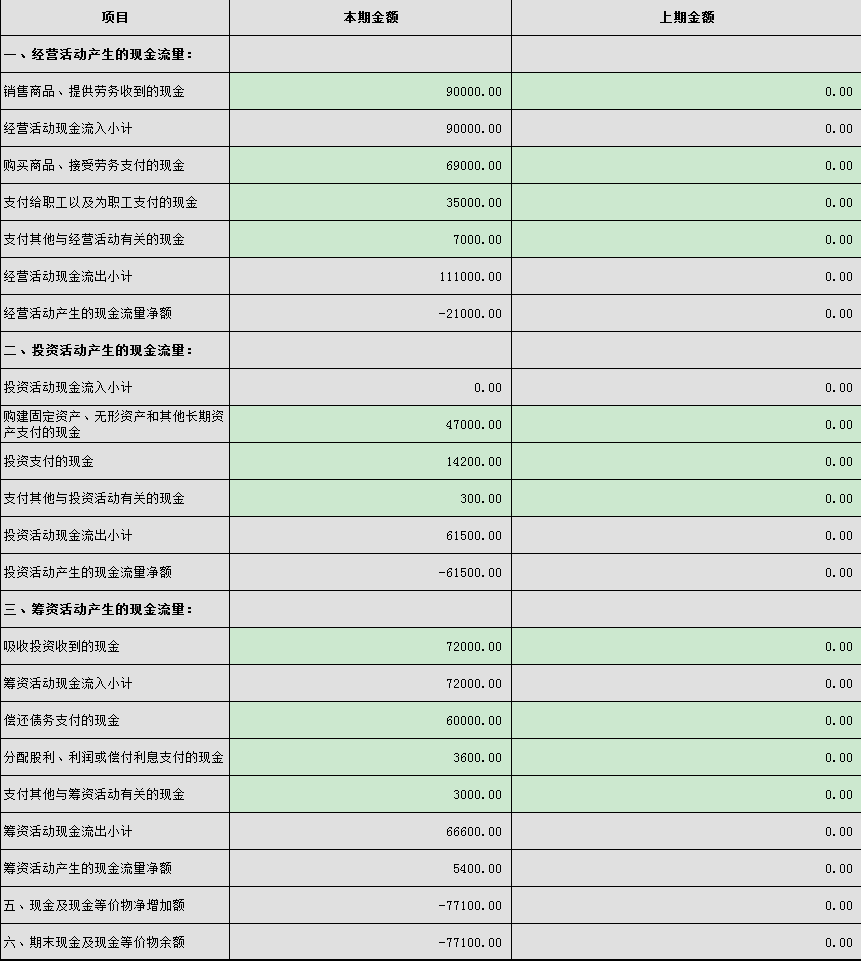

表格填写可以参考: