案例分析:

E企业1、2月份征收率为3%,3月份征收率为1%

1月份扣除后不含税销售额=(30.9-10.3)/(1+3%)=20万元

2月份不含税销售额为0

3月份扣除后不含税销售额=(10.1-3.03)/(1+1%)=7万元

该季度扣除后不含税销售额=20+7=27万,未超过起征点,可以享受免征增值税优惠政策。

对应的免税额=20*3%+7*1%=6700元

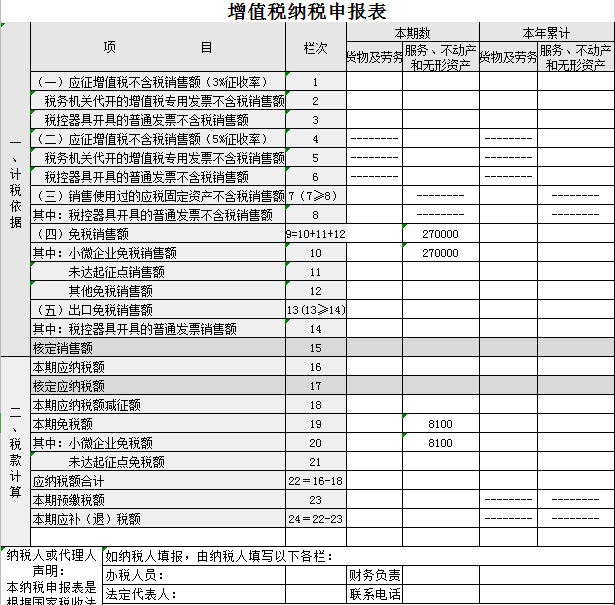

填写申报表中对应的免税额=27*3%=8100元

填报要点:

纳税人提供的建筑服务,相关数据应填列至“服务、不动产和无形资产”列对应的相关栏次。

免税销售额27万填写至主表“免税销售额”(9栏)、“小微企业免税销售额”(10栏);

免税额8100元应填写至 “本期免税额”(19栏)和“小微企业免税额”(20栏)栏次。

附列资料表中,本季度发生扣除额13.33(10.3+3.03)万元填写到“本期发生额”、“本期扣除”、“本期扣除额”;

扣除前含税销售额为41(30.9+10.1),填写到“全部含税收入”中;

本季度1月份和3月份均有销售额,“不含税销售额”应填写两种征税率计算的扣除后不含税销售额合计27万。

填表情况如下图: