员工王某为居民纳税人,1月取得了全年奖收入为40000元,工资薪金收入为7000元,按照两种方法计算如下:

方法一:先以全年一次性奖金收入除以12个月得到的数额,确定适用税率和速算扣除数,单独计算纳税。

计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数;

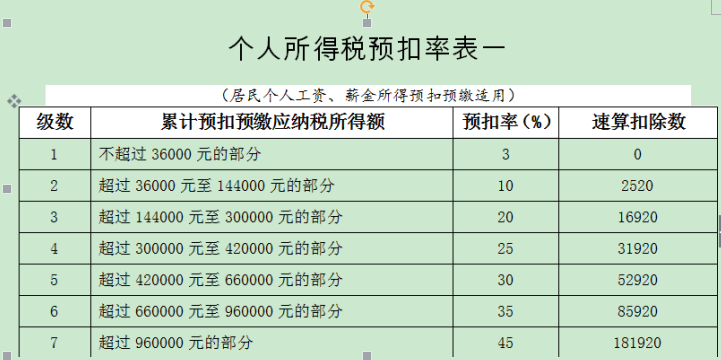

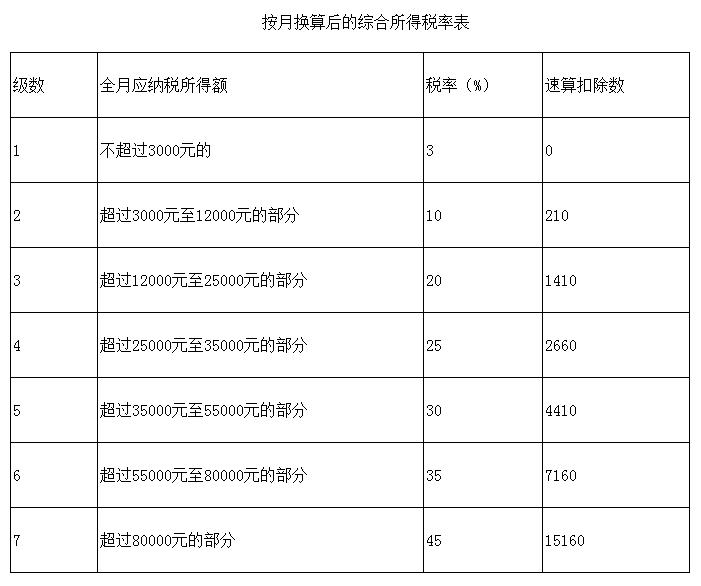

40000/12=3333.33,比对税率表可以看出适用税率为10%,扣除数为210

应纳税额=40000*10%-210=3790元

方法二:若并入工资薪金所得,则需按工资薪金计算公式合并计算税额

累计应纳税所得额=累计收入-累计免税收入-累计基本减除费用-累计专项扣除-累计专项附加扣除-累计其他扣除;

累计应纳税额=累计应纳税所得额×适用税率-速算扣除数;

应(补)退税额=累计应纳税额-累计减免税额-已预缴税额

假设王某无免税收入和专项附加扣除以及其他扣除,累计专项扣除是700

累计应纳税所得额=(40000+7000)-5000-700=41300

按照新预扣税率表,税率为10%,速算扣除数是2520

则累计应纳税额=41300*10%-2520=1610 若涉及不到减免,1月也没有预缴税额,则应(补)退税额也是1610